重点文章推荐

一、引言

金融是现代经济的核心,而商业银行是金融业的核心,通过商业银行的信用中介活动,可以有效调剂社会各部门的资金短缺,推动国家经济结构、产业结构等方面的调整。商业银行效率水平的高低对其作用的发挥具有直接影响。在我国,国有商业银行是银行业的主导力量,2014年五大国有商业银行资产总额占我国银行业资产总额的43%,净利润总计9273.07亿元,占全行业的60%。国有商业银行的效率对我国整个商业银行业效率的高低具有重要影响。因此,对国有商业银行的效率进行研究具有重要意义。

已有不少学者对国有商业银行的效率问题展开研究。姚树洁(2004、2011)使用参数方法研究国有商业银行效率,得出2004年之前国有商业银行效率不如股份制商业银行高,2004年之后国有商业银行的成本效率优势明显,利润效率截至2008年也上升到股份制商业银行水平。谭政勋(2005)采用DFA研究发现,产权制度和市场竞争程度对银行效率的影响是互补的。邱兆祥等(2009)采用非参数FDH法发现国有商业银行在1999—2003年效率均值高于股份制商业银行。查恩斯(Charnes,1978)以工程效率为基础首次提出CCR模型之后,以DEA为代表的非参数方法获得了突飞猛进的发展,国内外众多学者采用单阶段DEA分析国有商业银行的效率问题,如谢尔曼和戈尔德(Sherman和Gold,1985),胡援成(2006)等。单阶段DEA在国有商业银行效率的研究中做出了重要贡献,但将银行经营过程看作是黑箱,忽略了银行经营的内部过程。法尔和格罗斯科普夫(Fare和Grosskopf,1996、2000)提出网络DEA方法,试图打开银行经营过程的黑箱,给银行效率的研究提供了全新的视角。刘易斯和塞克斯顿(Lewis和Sexton,2003)、黄祎(2009)、周逢民(2010)、芦锋(2012)等考虑两个内部子系统的关联关系,采用链形关联网络DEA模型评价银行经营效率,但没有考虑初始投入的多阶段使用情况。陈(Chen,2006)、黄薇(2009)、毕功兵(2009、2010)、官建成(2011)、冯志军(2014)等在保险、高技术产业等方面应用共享投入型关联网络DEA对相应问题进行研究,但效率的评价原理不相同,计算方法存在不完善之处。陈等直接计算两个子阶段的效率,用两个效率的均值代表整体效率,没有考虑两个阶段的关联性;毕功兵等将两个子阶段的效率相乘计算整体效率,认为两个阶段的合作是完全的;官建成等采用“和效率”的方法,将各阶段投入和产出分别加和作为总投入和总产出,该方法忽视生产阶段,将不同类型资源相加,与现实不符;黄薇采用加权平均的方法计算两阶段子效率和整体效率,但未考虑规模报酬可变的情况。运用共享投入型关联网络DEA模型对国有商业银行效率研究的文献中,鲜有文献对国有商业银行资源在两个阶段的最优分配进行深入研究。

本文根据银行实际经营模式,构建共享投入的资源约束型两阶段DEA模型,采用符合理论的子效率加权平均方法计算规模报酬可变下的纯技术效率,对国有商业银行资金筹集阶段、资金运营阶段两个子阶段的效率及整体效率进行对比分析,深入研究资源在两个阶段的最优分配及其与国有商业银行经营效率的关系。

二、研究方法及样本指标选取

(一)共享投入的资源约束型两阶段DEA模型构建

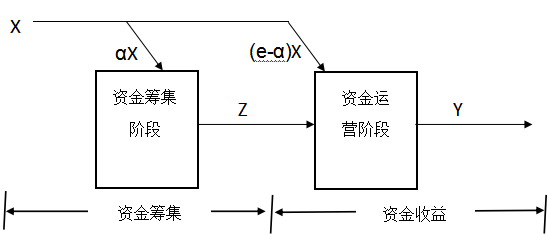

将国有商业银行经营过程细分为资金筹集阶段和资金运营阶段,初始投入被两个阶段共享,生产过程如图1所示。其中,X代表初始投入,αX和(e-α)X分别代表资金筹集阶段和资金运营阶段的投入,Z代表中间产出, Y代表最终产出。

图1 银行生产过程

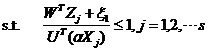

本模型以两阶段效率均值最大化为目标,采用加权平均方式计算可变规模报酬下的纯技术效率,λ和1-λ表示两个阶段的重要程度,对于第K个决策单元的效率评价构建模型如下:

(1)

(1)

其中,s代表决策单元个数,m、q、n分别代表投入、中间产出和最终产出种类。U、W、V分别代表投入、中间产出和最终产出的权重。α和e-α分别代表资源在两阶段的投入比例。

利用Charnes-Cooper线性转换法求解该非线性规划问题即可得到效率值的最优解。

(二)样本及指标变量选取

银行投入产出指标的选取有生产法、中介法和资产法。生产法较容易,但没有体现银行的中介作用,没有考虑不同服务的差异。中介法体现了银行的中介地位,但没有考虑银行风险。本文采用资产法选取指标。根据柯布—道格拉斯生产函数,考虑银行两阶段经营过程,选取固定资产净额、支付给职工以及为职工支付的现金、业务及管理费作为初始投入指标,存款总额作为中间产出指标,净利润作为最终产出指标。选取2004—2014年中国银行、工商银行、建设银行、农业银行、交通银行五家国有商业银行的样本数据,数据取自国有商业银行年报、资产负债表、利润表和现金流量表。

三、实证结果及分析

银行的资金筹集阶段和资金运营阶段都是银行经营的重要过程,本文假定两个阶段同等重要,因此l的取值设定为0.5。用Matlab R2001b编写程序,运行2004—2014年的样本数据,分别对国有商业银行整体和个体的资金筹集阶段、资金运营阶段的效率、整体效率和资源在两个阶段的最优分配比进行计算,具体结果与讨论如下。

(一)国有商业银行整体的效率及最优分配比分析

国有商业银行的资金筹集阶段、资金运营阶段两个子阶段的效率、整体效率和资源在两个阶段的最优分配比的年平均值见表1。

表1:2004—2014年国有商业银行的资金筹集阶段效率、资金运营阶段效率、整体效率和资源最优分配比的年平均值

|

年份 |

资金筹集阶段年平均效率 |

资金运营阶段年平均效率 |

整体效率年平均值 |

劳动力最优分配比年均值 |

资产最优分配比年均值 |

业务及管理费最优分配比年均值 |

|

2004 |

0.923071 |

0.867192 |

0.895132 |

0.19871 |

0.16924 |

0.27334 |

|

2005 |

0.987224 |

0.86385 |

0.925537 |

0.14051 |

0.3036 |

0.12974 |

|

2006 |

0.945109 |

0.862097 |

0.903603 |

0.25429 |

0.11242 |

0.24621 |

|

2007 |

0.953648 |

0.951972 |

0.95281 |

0.44928 |

0.22648 |

0.14619 |

|

2008 |

0.925621 |

0.885683 |

0.905652 |

0.47234 |

0.52635 |

0.38378 |

|

2009 |

0.944376 |

0.923588 |

0.933982 |

0.64789 |

0.48444 |

0.44322 |

|

2010 |

0.951983 |

0.942972 |

0.947478 |

0.62068 |

0.41349 |

0.22002 |

|

2011 |

0.969063 |

0.928193 |

0.948628 |

0.54506 |

0.0831 |

0.25043 |

|

2012 |

0.957213 |

0.941795 |

0.949504 |

0.50129 |

0.45406 |

0.43548 |

|

2013 |

0.951373 |

0.947492 |

0.949433 |

0.74097 |

0.28758 |

0.40132 |

|

2014 |

0.970472 |

0.942163 |

0.956317 |

0.59727 |

0.35152 |

0.40761 |

|

均值 |

0.95265 |

0.91427 |

0.93346 |

0.46984 |

0.31021 |

0.30339 |

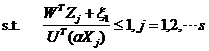

1. 国有商业银行的资金筹集阶段效率、资金运营阶段效率、整体效率对比分析。

图2:2004—2014年国有商业银行的资金筹集阶段效率、资金运营阶段效率、整体效率变化趋势

从表1第4列可以看出,国有商业银行整体效率年平均值呈上升趋势。2004年国有商业银行整体效率偏低,仅0.89,2005年起,国有商业银行整体效率开始上升,均高于0.9。2005年国有商业银行整体效率上升至0.92,2006年小幅下降至0.9,2007年大幅上升至0.95。2008年经济危机爆发,国有商业银行受金融风波冲击,整体效率大幅下降至0.9。经济危机之后,整体效率逐年上升,2009—2010年上升速度较快,随着经济企稳,上升速度放缓,2011年之后整体效率基本维持在0.95左右。从表1第2列可以看出,国有商业银行的资金筹集阶段效率年均值高于0.92,围绕0.95呈现波动趋势,在2008年出现低谷。2005年资金筹集阶段效率由0.92跃升至0.98,2006年短暂下降后继续上升。但2008年受经济危机影响资金筹集阶段效率跌至谷底,2011年回升至0.97,之后围绕0.96小幅波动。说明国有商业银行资金筹集阶段的经营水平较高,有较高的资金筹集效率。从表1第3列可以看出,国有商业银行的资金运营阶段效率年均值2004—2006年仅0.86左右。2007年股份制改革初步完成,国有商业银行资金运营阶段效率大幅上升至0.95,2008年受经济危机影响下降至0.88,2009年之后围绕0.94小幅波动。

从图2可以看出,国有商业银行2004—2014年资金筹集阶段效率年平均值、资金运营阶段效率年平均值、整体效率年平均值呈上升趋势,资金筹集阶段效率年平均值走势线位于最上方,资金运营阶段效率年平均值走势线位于最下方,整体效率年平均值走势线位于二者中间,说明国有商业银行资金筹集阶段经营能力高于资金运营阶段经营能力。国有商业银行起步早,受到国家支持,客户信任度高,且储蓄业务是国有商业银行的传统优势业务,资金筹集阶段效率较高,但仍有部分资源没有得到充分的利用,存在一定程度的资源浪费,没有达到投入最小化、产出最大化的理想状态,还需要进一步完善经营管理机制,提高资金筹集阶段效率。国有商业银行的资金运营阶段效率远低于资金筹集阶段效率,国有商业银行在资金运营阶段创新不足,员工动力不足,投资甄别机制不完善,不良贷款偏高,资源利用率低等因素造成资金运营阶段效率偏低。三个效率走势线均在2008年跌至谷底,说明经济危机对国有商业银行的冲击比较明显,国有商业银行抵御风险的能力需要进一步提高。2008年之后,国有商业银行资金筹集阶段效率、资金运营阶段效率和整体效率呈上升趋势,2010年后基本保持平稳。

2. 国有商业银行整体的资源最优分配比分析。参数α代表初始投入在资金筹集阶段的分配比,求解模型(1)得到使两阶段效率均值最大的α的最优值,即初始投入在资金筹集阶段的最优分配比,2004—2014年国有商业银行整体的资源最优分配比年平均值变化趋势见图3。

图3:2004—2014年国有商业银行整体的资源最优分配比年平均值变化趋势

从表1可以看出,2004—2014年国有商业银行整体劳动力、资产和业务及管理费在资金筹集阶段的最优分配比样本期均值分别为0.47、0.31、0.30,均小于0.5,说明国有商业银行整体更加重视资金运营阶段,将资源更多分配给资金运营阶段。但由图3也能发现随时间推移,国有商业银行整体对资金筹集阶段的资源最优分配逐渐增加,说明国有商业银行整体在重视资金运营阶段的同时也增加了对资金筹集阶段的重视。

(二)五家国有商业银行的效率及最优分配比分析

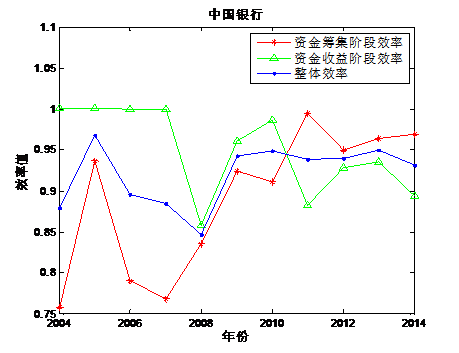

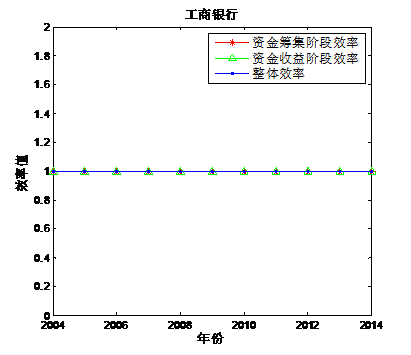

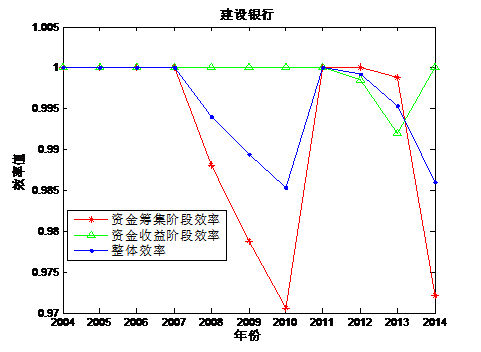

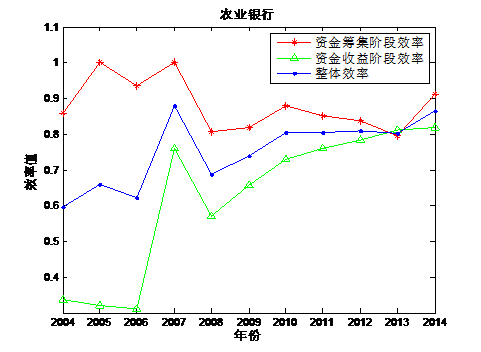

1. 五家国有商业银行的资金筹集阶段效率、资金运营阶段效率、整体效率对比分析。从图4可以看出,中国银行和农业银行整体经营效率较低,工商银行、建设银行和交通银行整体经营效率较高。农业银行资金筹集阶段效率高于资金运营阶段效率,资金筹集阶段效率在0.8附近波动,资金运营阶段效率2004—2006年在0.3左右,2007年之后在0.7左右,两阶段经营效率都偏低,说明农业银行资金筹集阶段和资金运营阶段的经营能力略差,应在提高资金筹集阶段效率的同时着重提高资金运营阶段效率。中国银行和建设银行2010年之前资金运营阶段效率高于资金筹集阶段效率,2010年之后资金筹集阶段效率反超资金运营阶段效率,中国银行2010年后资金筹集阶段效率在0.96左右,资金运营阶段效率在0.93左右,两阶段都未达到最高效的理想经营状态。建设银行资金运营阶段效率和资金筹集阶段效率除小幅下降外基本达到高效,说明建设银行经营效果较好,但缺乏稳定性,仍需要进一步完善经营模式,实现持续高效经营。工商银行和交通银行资金筹集阶段效率和资金运营阶段效率基本一致,两阶段效率均达到高效经营状态,说明工商银行和交通银行经营效果较好,资金筹集能力和资金运营能力较强。

图4:2004—2014年五家国有商业银行的资金筹集阶段效率、资金运营阶段效率、整体效率变化趋势

2. 五家国有商业银行的资源最优分配比分析。2004—2014年五家国有商业银行资源在两阶段的最优分配比均值见表2。

表2:2004—2014年五家国有商业银行资源在两阶段的最优分配比

|

国有商业银行 |

劳动力最优分配比均值 |

资产最优分配比均值 |

业务及管理费最优分配比均值 |

|

中国银行 |

0.6968 |

0.4226 |

0.5867 |

|

工商银行 |

0.0012 |

0.0041 |

0.0028 |

|

建设银行 |

0.3885 |

0.1893 |

0.0230 |

|

农业银行 |

0.6967 |

0.5690 |

0.5103 |

|

交通银行 |

0.5660 |

0.3661 |

0.3941 |

从表2可以看出,经营效率较低的中国银行和农业银行将更多的资源投入资金筹集阶段,经营效率较高的工商银行、建设银行和交通银行将更多的资源投入资金运营阶段。2004—2014年中国银行劳动力平均最优分配比70%,资产平均最优分配比42%,业务及管理费平均最优分配比59%,劳动力和业务及管理费在资金筹集阶段投入较多,资产在两阶段投入基本持平,资金运营阶段略多,农业银行劳动力平均最优分配比70%,资产平均最优分配比57%,业务及管理费平均最优分配比51%,说明农业银行和中国银行将大部分资源投入资金筹集阶段。工商银行劳动力、资产和业务及管理费在资金筹集阶段的最优分配比较小,不到1%,可见工商银行将绝大部分资源投入到资本运营阶段,可能这也是工商银行多年保持两阶段效率较高的因素之一。建设银行劳动力平均最优分配比39%,资产平均最优分配比19%,业务及管理费平均最优分配比2%,可见建设银行资源配置也是大幅度向资金运营阶段倾斜,业务及管理费基本投入资金运营阶段。交通银行劳动力平均最优分配比57%,资产平均最优分配比37%,业务及管理费平均最优分配比39%,可见交通银行的资产和业务及管理费主要投入资金运营阶段,劳动力在两阶段投入基本持平。

结合分析结果和五家国有商业银行各自的效率情况,可以看出中国银行和农业银行两阶段资源配置模式基本一致,投入倾向于资金筹集阶段,且中国银行和农业银行资金筹集阶段和资金运营阶段效率不理想,明显低于其他三家国有商业银行,可能与资源的最优配置有关。工商银行、建设银行和交通银行都不同幅度地将资源投入向资金运营阶段倾斜,由此可以推断出资源的最优配置影响国有商业银行资金筹集阶段和资金运营阶段的经营效率。

在现有形势下,国有商业银行要优化最优资源配置,应在兼顾并保持资金筹集阶段高效经营的基础上,着重提高资金运营阶段的经营效率。储蓄业务是国有商业银行的传统优势业务,资金筹集阶段的发展运营已经初具规模,过多的投入会造成资源的利用率低下,因此国有商业银行需要着眼于尚不具有优势的资金运营阶段,将资源主要投入资金运营阶段,提高资金运营阶段的经营效率,才能促进国有商业银行经营整体效率的提高。

四、结论

本文运用共享投入的资源约束型两阶段DEA模型,研究我国国有商业银行资金筹集阶段效率、资金运营阶段效率和整体效率,分析资源在两个阶段的最优分配比,得出国有商业银行的资金筹集阶段效率高于资金运营阶段效率,两阶段子效率和整体效率缓慢上升,2008年受金融危机冲击都显著下降,但危机后迅速回升,从两阶段的资源分配来看,国有商业银行将大部分资源分配给资金运营阶段,更加重视提高资金运营阶段效率;中国银行和农业银行资源更多投入资金筹集阶段,整体经营效率较低;工商银行、建设银行和交通银行资源更多投入资金运营阶段,整体经营效率较高。

在对银行经营效率的研究中,还有很多需要深入研究的地方。进一步分析银行的实际经营过程,银行生产经营中伴随自由中间投入和自由中间产出,银行在生产过程中可能伴随不良产出,因此对银行经营效率的评价还可以从自由中间投入、自由中间产出、不良产出的角度进行评价,本文将在以后的研究中对这些问题进行深入研究。